はじめての資産形成に投資信託をオススメする理由

皆さまを取り巻く社会環境の変化もあり、

預金だけに頼らない資産形成の必要性が高まっています。

- 老後資金の不安にそなえるために

- セカンドライフを過ごす時間は思ったよりも長く、年金だけでは不足する恐れのある老後の生活資金は早めに準備することが大切です。

- 物価の上昇に対応していくために

- 物価上昇率が定期預金金利を上回ると、モノの値段ばかり上がってしまい、買いたいものが買えなくなってしまうかもしれません。

- 低金利下で資産をふやすために

- 低金利時代では、将来に備えるため預金以外の方法で資産を守り、増やしていくという考え方がとても大切です。

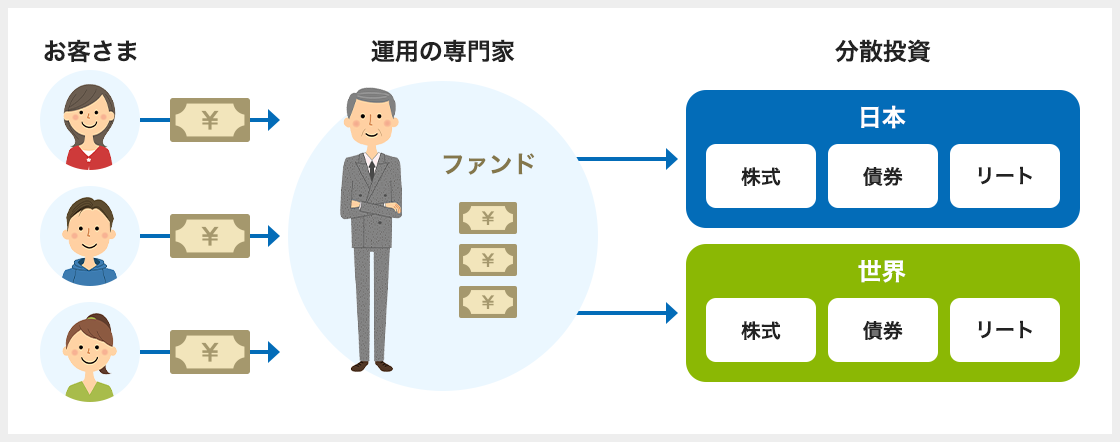

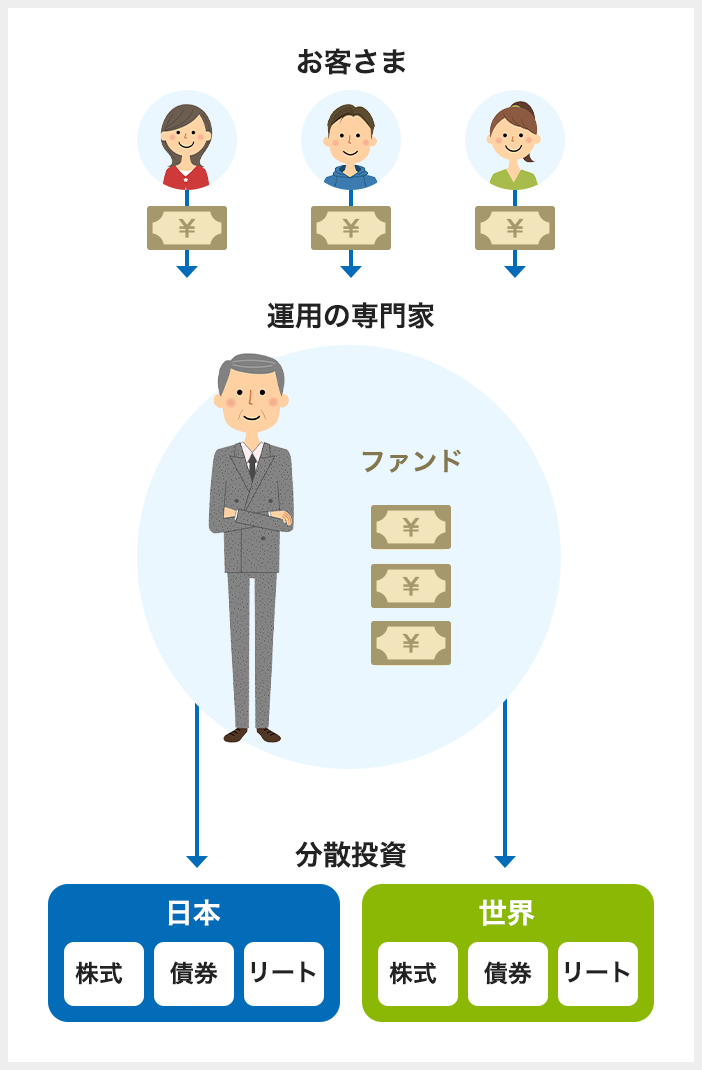

株式や債券などに投資をする場合、通常、ある程度まとまった資金が必要ですが、投資信託なら少額から手軽に資産形成がはじめられます。

投資信託は、投資家に代わって投資の専門家である「ファンドマネージャー」が情報収集や銘柄選択などの運用を行ってくれます。

世界や国内の株式や債券などに分散投資しているので、株式など価格変動の大きい資産に集中的に投資するよりリスクを軽減できます。

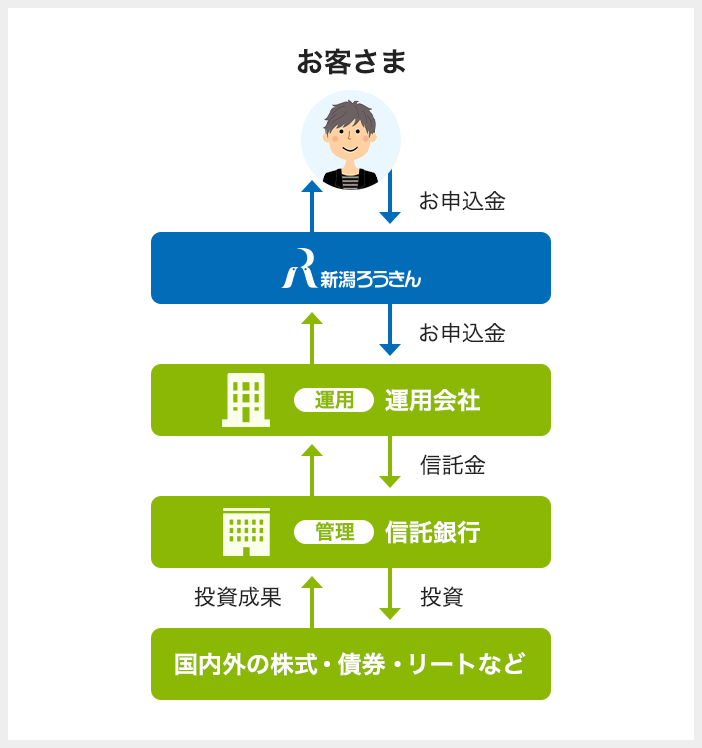

投資信託は、お客さまから集めたお金をひとつにまとめ、

運用の専門家が国内外の複数の株式や債券などに分散して投資し、

その運用成果をお客さまに分配する仕組みの商品です。

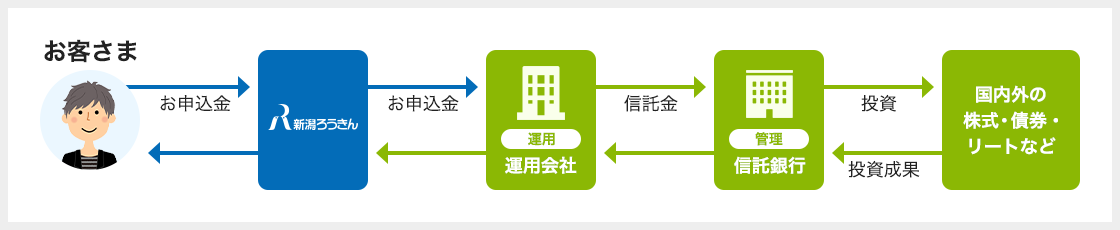

お客さまからお預りした資金は信託銀行がしっかりと分別管理しているため、

銀行や運用会社に万が一のことがあっても保護され「安心」です。

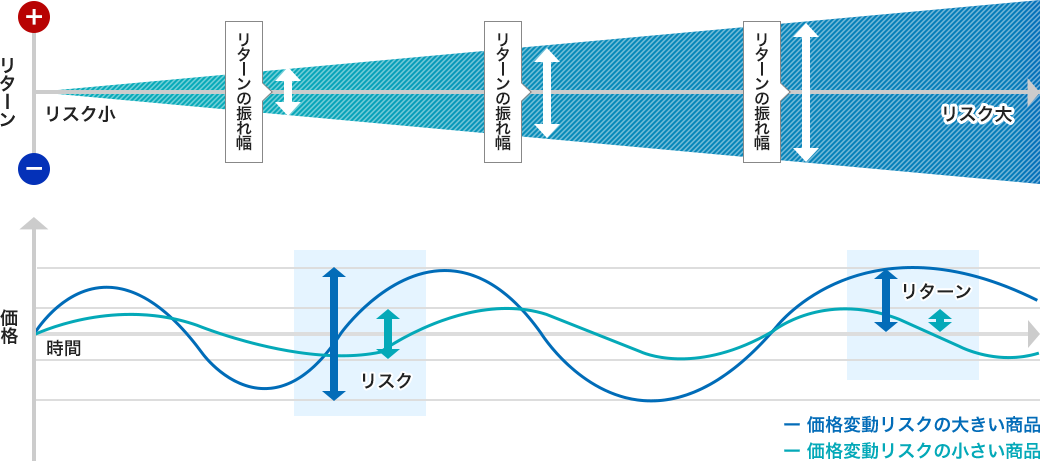

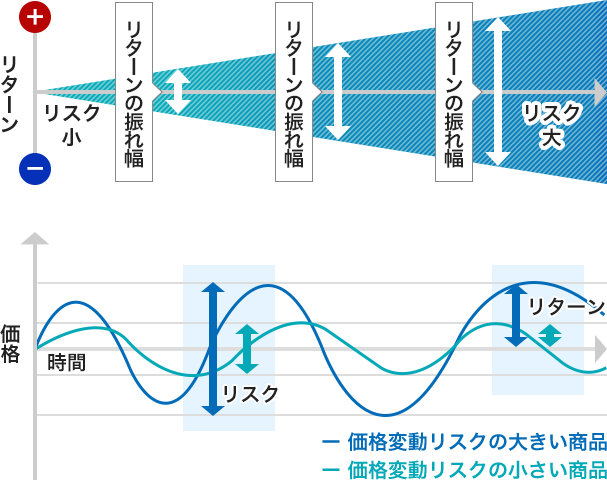

また、リスクは「危険」「値下がり」とネガティブに捉えられがちですが、

投資信託の「リスク」とは「値動きがプラスやマイナスに動く幅」のことを指しています。

ご自身が許容できるリスクについて是非ご相談ください。

- リスクが大きい

- 期待できるリターンが大きくなる分、相場が下落した際の値下がり幅も大きくなります。

- リスクが小さい

- 相場下落時の値下がり幅は小さいですが、上昇時に期待できるリターンも小さくなります。

「新潟ろうきん」ではじめる

新潟ろうきんのオススメ

投信定時定額買付サービス

NISA

ファンドをさがす

ファンドさがしに迷ったらロボアドバイザーに相談してみましょう!

投資信託に関するご留意事項

- 投資信託は預金ではなく、預金保険制度の対象ではありません。また、投資者保護基金(※)の規定による支払いの対象ではありません。

- 投資信託は株式、公社債などの値動きのある証券等(外国証券を組入れ対象としたファンドは為替変動リスクもあります。)に投資しますので基準価額は変動します。よって、元本および収益金は保証されておりません。

- 投資信託のご購入、保有、換金に際しては、各種手数料等をご負担いただきます。商品毎に費用が異なりますので、目論見書補完書面・投資信託説明書(交付目論見書)にてご確認ください。

- 投資した資産に生じた利益および損失はすべてお客様に帰属します。

- 過去の運用実績は、将来の運用結果を約束するものではありません。

- 投資信託はあらかじめ決められた受益権の口数を下回ることになった場合、もしくは信託契約を解約することが受益者のために有利であると認められるとき、またはやむを得ない事情が発生したときは、委託会社と受託会社が合意のうえ信託契約を解約し、信託を終了させることがあります。

- 当金庫はご購入・換金のお申込みについて取扱いを行っております。投資信託の設定・運用は各運用会社が行います。

- 投資信託の取得のお申込みに関しては、クーリングオフの規定の適用はありません。

- ご購入の際には目論見書補完書面・投資信託説明書(交付目論見書)をご確認のうえご自身でご判断ください。

(※)投資者保護基金とは、証券会社の経営が破綻したときに、顧客に対する支払いの保証をする制度です。

お問い合わせは各営業店窓口まで

資産形成と聞くと、たくさんの資金が必要で難しいものと不安を感じる方も

いらっしゃると思いますが、投資信託による資産形成には他の金融商品と比べて、

お客さまに“安心”してオススメできる理由があるんです。